# 수입신고 제반사항 검토

수입자로부터 수입통관 의뢰를 받은 관세사는 수입신고 전에 수입신고 시 필요한 제반사항들을 검토해야 한다. 선적서류가 모두 취합되었는지, HS CODE 는 정확히 분류하였는지, 관세율은 적정한지, 수입요건 서류는 구비되었는지 등 세관에서의 통관처리가 원활히 진행될 수 있도록 수입신고 제반사항들을 꼼꼼히 검토해야 한다.

즉, 수입신고 제반사항을 검토하고 수입통관이 원활히 진행되기 위해서는 선적서류 준비부터 먼저 선행되어야 한다.

<수입자가 준비해야하는 선적서류>

* 운송장 (B/L 또는 AWB)

* 상업송장 (Invoice)

* 포장명세서 (Packing List)

* 원산지증명서 (Certificate of Origin)

* 수입요건 확인서류 등 (※필요한 경우에 한함)

선적서류 중 운송장 (B/L 또는 AWB)에 대해 구체적으로 알아보자.

1. 운송장 (BL 또는 AWB)

(1) 개념 및 특징

운송장은 실무적으로 해상운송 건의 경우 BL로, 항공운송 건의 경우 AWB 의 이름으로 발행된다. 선박 또는 항공회사가 화물을 선박 또는 항공기에 선적했음을 증빙하는 서류로써, 선적지에서 화물을 보내주는 업체, 수입지에서 화물을 인수하는 업체, 운송장번호, 선편명, 선적일자, 총중량, 포장개수, 운임지급여부 등의 선적정보가 기재되어 있다. BL 및 AWB 모두 화물의 선적 정보가 기재되어 있다는 점에서 동일한 기능을 수행하는 서류처럼 보이지만, BL 및 AWB 는 아래 표와 같은 주요 차이점이 있다.

| BL | AWB |

| 유통성 (*제3자에게 BL 양도 가능) | 비유통성(*제3자에게 AWB 양도 불가) |

| 권리증권 (*화물의 권리를 나타내는 유가증권 ) | 비권리증권(*화물의 권리와 관계없는 비유가증권) |

| 선사가 화물을 배에 선적한 이후 발행(*선적 후 발행) | 항공사가 화물을 수취하면 발행 (*선적 전 발행) |

| 선사가 작성함이 원칙 | 화물을 보내주는 업체가 작성함이 원칙 |

※ BL 은 권리증권이기 때문에, BL 을 소지하고 있다는 자체가 곧 화물의 주인을 뜻하며, 수입지에서는 원본 BL 을 선사에 제시해야만 화물을 찾을 수 있다. 즉, 아무리 내가 화물의 주인이더라도 분실 등의 이유로 BL 을 제시하지 못하면 화물을 찾을 수 없다. 화물을 잃어버린 것과 똑같다.

※ AWB 는 비권리증권이기 때문에 수입지에서 AWB 원본 유무와 관계없이 화물의 주인이 본인임만 확인되면 화물을 찾을 수 있다. 택배운송장과 동일하다.

(2) 운송장 발행주체

운송장의 발행주체는 선사 또는 항공사, 그리고 포워딩이다. 발행주체가 누구냐에 따라 Master 또는 House 라고 부른다.

* Master : 선사 또는 항공사가 발행 (예: Master BL, Master AWB)

* House : 포워딩이 발행 (예: House BL, House AWB)

실무적으로 수출자 또는 수입자는 자체적으로 물류 핸들링이 어렵기 때문에, 물류 핸들링을 도와주는 포워딩과 일정 수수료를 지급하고 계약을 한다. 즉, 계약된 포워딩이 수출자 또는 수입자로부터 위임받아 물류 핸들링을 모두 진행한다. 이런 경우는 아래와 같이 운송장이 차례대로 발급된다.

또는 중간에 포워딩 없이 직접 수출자 또는 수입자가 선사 또는 항공사와 물류 핸들링을 할 수 있다. 이런 경우는 아래와 같이 운송장이 수출자 또는 수입자인 화주에게 다이렉트로 발급된다.

즉, 운송의 주체인 선사 또는 항공사가 Master 운송장을 발행하고, 중간에 포워딩이라는 중개인의 존재 여부에 따라 화주는 Master 또는 House 운송장을 발급받게 된다.

(3) BL

1. 화물을 보내는 업체의 업체명, 주소, 연락처

2. 화물을 인수하는 업체의 업체명, 주소, 연락처 (*화물의 주인)

3. 운송장번호

4. 화물을 접수한 장소

5. 선박명

6. 선적항

7. 도착항

8. 화물의 쉬핑마크

9. 포장개수 및 단위

10. 화물 명세

11. 총중량

12. 용적

13. 선적일

14. 운임조건 (*FREIGHT COLLECT 의미는 운임후불 조건. 즉 수입자가 해상운임을 지급해야 한다는 의미)

15. BL 발행장소 및 일자

16. 원본 BL 발행 개수

17. 써렌더 BL 임을 명시 (*권리증권임을 포기. 즉 원본 BL 없어도 화물 인수 가능)

▷ 써렌더 표시가 되어 있지 않았다면, 화물의 주인이 원본 BL 을 선사에 제시해야만 화물 수령 가능.

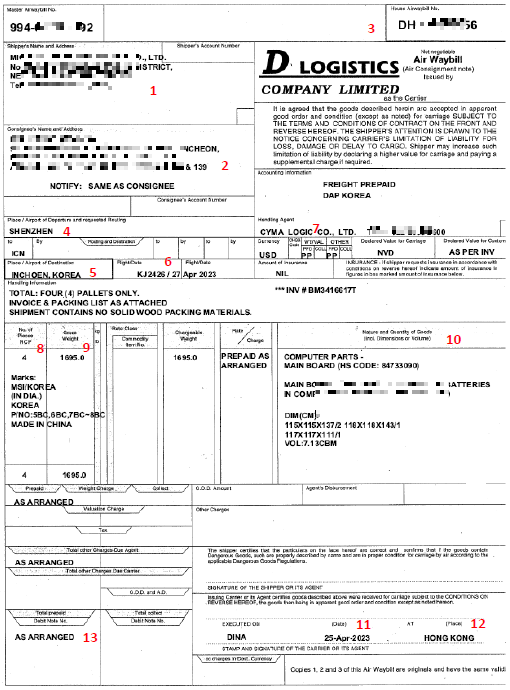

(4) AWB

1. 화물을 보내는 업체의 업체명, 주소, 연락처

2. 화물을 인수하는 업체의 업체명, 주소, 연락처 (*화물의 주인)

3. 운송장번호

4. 선적장소

5. 도착장소

6. 항공편명 및 항공일정

7. 운임조건(*PPD 란에 "PP"라고 기재되어 있으면, 운임선불 조건. 즉 수출자가 항공운임을 지급했음을 의미)

8. 포장개수 및 단위

9. 총중량

10. 화물 명세

11. AWB 발행일자

12. AWB 발행장소

13. 운임지급확인(*Prepaid 란에 "AS ARRANGED" 또는 "AS AGREED" 기재 시 수출자가 항공운임을 지급했음을 의미)

(4) 써렌더 BL (Surrender BL)

실무적으로 가장 흔하게 많이 쓰는 BL 의 유형이다. BL 의 권리를 포기한다는 의미로, 원본 BL 이 가지는 권리증권의 기능을 포기한다는 것이다. 즉, 원본 BL 없이도 수입지에서 화물의 주인이 화물을 인수 할 수 있다.

선사는 화물 선적후 통상 3부의 원본 BL 을 발행한다. 수출자와 수입자 간 상호 합의에 따라 써렌더 하기로 한 경우, 써렌더 BL 발행 요청과 함께 선사 또는 포워더에 발급된 원본 BL 을 모두 반납한다. 이후 선사는 "SURRENDERED" 또는 "TELEX RELEASE" 를 BL 에 기재하여 재발행한다. 보통 이 경우 종이서류가 아닌 PDF 등의 전자서류로 발행한다.

써렌더 BL 이 많이 쓰이는 이유는 아래와 같다.

* 원본 BL 을 DHL, FEDEX 등 특송사를 이용하여 보내줘야하는 시간 및 비용, 분실위험

* 중국, 일본 등 운송거리가 짧은 경우에 화물은 이미 한국에 도착했는데, 원본 BL 이 늦게 도착하는 경우가 다수 발생

* 화물보다 원본 BL 이 늦게 도착함으로써 보관비, 통관지연 발생

참고로, 항공운송에서 발행되는 AWB 는 처음부터 권리증권의 기능이 없기 때문에, 써렌더 개념의 운송장이 없다.

'수출입 통관' 카테고리의 다른 글

| 수입통관 시 필요서류 #포장명세서 (Packing List) (0) | 2023.05.11 |

|---|---|

| 수입통관 시 필요서류 #인보이스 (Invoice) (0) | 2023.05.09 |

| 반송통관 (0) | 2023.05.01 |

| 수출통관 (0) | 2023.05.01 |

| 수입통관 (0) | 2023.04.27 |

댓글